相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 印度经济展望2013- 2014( 七 ) | |

| 日期:2014/5/28 访问: | |

印度经济展望2013- 2014( 七 )

编译:工业和信息化部国际经济技术合作中心 李玮

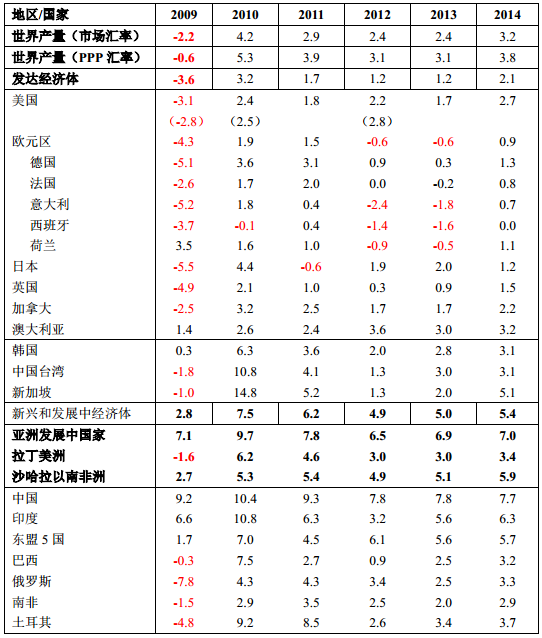

财政不平衡的问题似乎也在慢慢解决。意大利的财政赤字(见表 2.4)从 2009年占 GDP 的 5.4%下降至 2012 年的 3.0%。希腊从 2009 年占 GDP 的 15.6%下降至2012 年的 6.4%,预计 2013 年为 4.6%。对于葡萄牙来说,财政赤字从 2009 年占 GDP 的 10.2%下降至 2012 年的 4.9%,而西班牙从 2009 年占 GDP 的 11.2%下降至 2012 年的 6%,预计在 2013 年将降至 5.7%。 有足够证据表明,改善的过程较为痛苦,它是由财政紧缩、经济改革等举措促成的。在此背景下,新兴经济体的发展与之形成鲜明对比,并不被看好。现在,人们很难接受这样的观点,即新兴市场经济体将引领危机后的全球经济复苏。 随着新兴市场经济体的增长在 2011 年下半年回落,2012 年进一步放缓,之前所述的所有困境都摆在了眼前。由表 2.1 可以看出,新兴市场经济体作为一个整体,见证了经济增长从 2010 年的 7.5%下降到 2011 年的 6.2%再到 2012 年的4.9%。拉丁美洲的经济增长明显放缓,而且发展中的亚洲国家经济增长也很疲软。最糟糕的是,新兴市场经济体面临着不同的问题,各有各的难处。这使得问题的解决显得更加困难。 期望改善经济和金融状况,特别是美国希望美联储在特殊货币宽松政策的立场上自然而然的发生改变。美国十年债券收益率从 2011 年初的 3.75%的下降到2012 年夏天低于 1.5%的收益率,这一改变是通过大规模采购过期证券来实现的。短期利率上升之前,债券购买带来了真实或预期减少——也就是所谓的“逐渐变弱”。 由于预期到这一点,10 年期的债券收益率在 2013 年夏天上升到了 2.50%,并且最近已经跨越了 2.80%的水平。 表 2.1 经济增长和国际货币基金组织作出的经济预测

注:日历年 2012 年以及其他年份的不变市价。在不变价格和因素成本下,日历年 2012 年的 GDP增长为 5.1%。东盟 5 国包括印度尼西亚、泰国、菲律宾、马来西亚和越南。对于所有的国家来说,参照的时间段是日历年而不是财政年度。2013 年 7 月末,美国统计局发布的最新报告中顺便提及了 2012 年的美国增长。 资料来源:世界经济展望最新版(国际货币基金组织,2013 年 7 月)、2013 年 4 月 WEO 数据库。

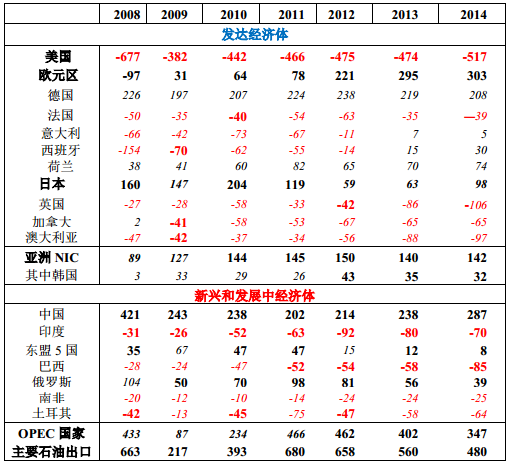

从 2012 年起,新兴市场资产的重置价格开始下降,这一过程在 2013 年 3 月获得了相当大的推力。因为当时预期“逐渐变弱”等因素的担忧,开始发挥作用。2013 年 6 月 19 日的联邦公开市场委员会货币政策声明中,这一过程全面启动,很多人将其解释为“逐渐变弱”结束的开始。 表 2.2 经常账户余额

注:经常账户数据是国际货币基金组织的估计和预测值。印度的数据以印度储备银行历年的数据及委员会对各日历年的预测为基础。 资料来源:世界经济展望(国际货币基金组织),2013 年 4 月份的出版物和数据库

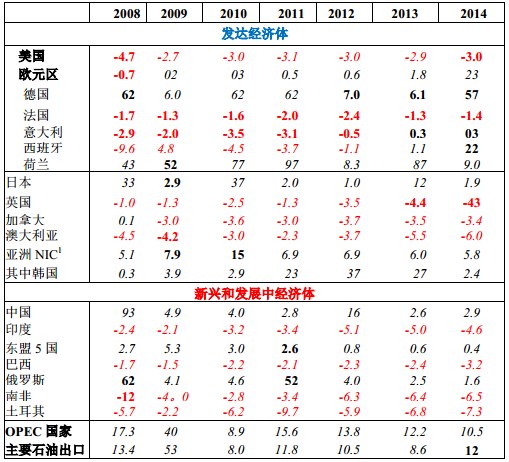

2013 年,新兴市场经济体的货币也受到了打击,尤其是 6 月份以来。面临增长和贸易平衡相关问题的国家,受到的影响更深,而那些经常账户盈余的国家也腹背受敌(如马来西亚) 。 表 2.3 经常账户余额占 GDP 的百分比

注:经常账户数据是国际货币基金组织工作人员的估计和预测值。对印度得出的数据是以印度储备银行历年的数据以及委员会对各日历年的预测为基础的。

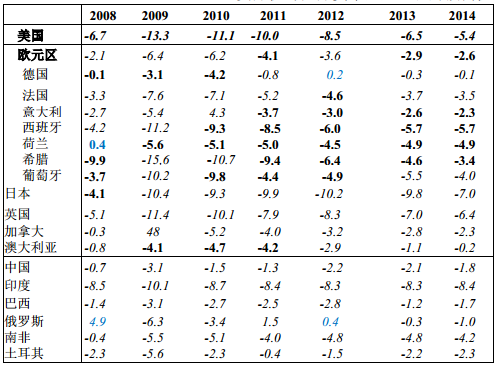

日本已成为流动性的一个潜在新来源,它也是在美国流动性取消的背景下获得欧元区经常账户盈余的国家。 表 2.1 记录了国际货币基金组织对主要地区/国家的增长进行的预测。鉴于再平衡讨论(即降低经常账户盈余以及赤字) ,表 2.2 (绝对水平)和表 2.3 (占 GDP的百分比)列出了国际货币基金组织对经常账户余额的预测。对印度的预测根据是以委员会在日历年 2012 年及 2013 年得出的估计值为基础。表 2.4 总结了财政前景。 表 2.4 政府净债务(财政余额)占 GDP 的比重

注:2013 和 2014 数据是预测数据。

结构因素

在 2013 年 4 月发布的《经济回顾》中, 总理经济顾问委员会注意并讨论了经济增长速度是如何及为什么放缓到与国内高投资率、高储蓄率相一致的程度。过去两年,投资率 | |