相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 印度经济展望 2013- 2014( 八 ) | |

| 日期:2014/5/29 访问: | |

印度经济展望 2013- 2014( 八 )

编译:工业和信息化部国际经济技术合作中心 李玮

投资与储蓄率 固定资产投资率从 2010-11 年度的 31.7%下降至 2012-13 年度的 29.6%(初步数据),投资率峰值出现在 2007-08 年,为 32.9%。这也就是说,固定资产投资率较金融危机之前下降了 3%左右。在任何情况下,这都预示了当前出口增速将下降,实际的降速至多为 1.5 到 2.0 个百分点。整体投资率保持在约 35%,部分原因是由于对贵重物品(即黄金)的投资水平较高。 表 3.1 广义宏观经济参数

注:*估计值。其余数据均来自于中央统计局在 2013 年 5 月发布的 GDP 数据。 国内储蓄下降更快。从 2007-08 年占 GDP 的 36.8%下降到 2011-12 年度的30.8%,并且在 2012-13 年度还可能会有少量下降。2007-08 年度和 2011-12 年度国内储蓄占 GDP 的比重下降了 6%,这是考虑了公共部门储蓄下降 3.7%后得到的结论。公共部门储蓄从占 GDP 的 5.0%下降到 1.3%,民营企业储蓄从占 GDP 的 9.4%下降了 2.2%,降至 7.2%。 居民储蓄率(包括非法人企业)几乎保持不变,2007-08 年度至 2011-12 年度仍占 GDP 的 22%,但储蓄组成发生了很大变化,净金融资产下降了 3.6%,而以实物资产形式的储蓄则增长了类似幅度,这对金融业的深化和发展会带来不利影响。 国内储蓄投资于贵重物品的情况急剧增加——几乎全部为黄金。从 2007-08年占 GDP 的 1.1%增至 2011-12 年的 2.7%,占 GDP 比例跃升 1.6%。由此产生了这样一个效果,即国内资本形成总额(GDCF)并没有剧烈下降。另外,以相同幅度扩大了贸易和经常账户赤字。家庭购买黄金,就会减少其他金融资产(银行存款、持有现金等),而且由于进口产品,形成对外支付,从而导致潜在的金融储蓄外流。 居民净储蓄从 2010-11 年度之前的 11-12%下降到 2011-12 年度的仅 8%,这主要是因为金融资产储蓄转化成了黄金投资。它减少了可用于资本形成的国内金融资源,同时提高了商品贸易和经常帐户赤字。

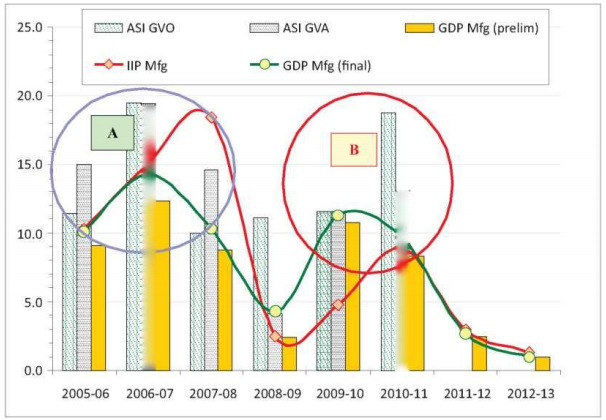

其他角度的增长问题 去年已经指出,工业生产指数(IIP)以及更详尽的年度统计调查(ASI)数据反映了增长趋势之间存在显著差异。IIP 数据滞后 6 个星期,而 ASI 报告滞后18 个月。因此,使用了 IIP 数据来估计季度和年度国民收入数据,一旦 ASI 数据可用,将做出相应的修正。

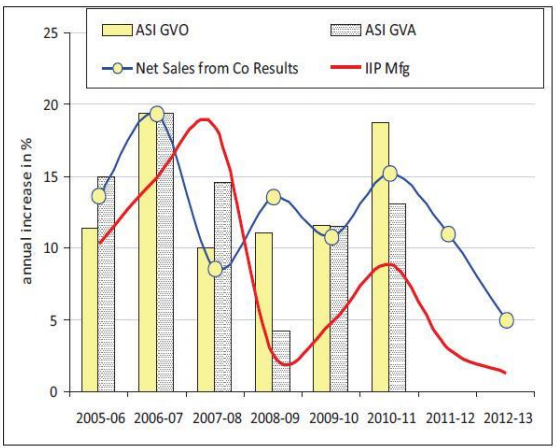

图 3.1 用 ASI 的 IIP 得出的最初和最后占 GDP(制造业)的增长率 ASI 数据使用的是当前卢比价格,可以简单使用批发物价指数(WPI)得出的平减指数将其转换为不变卢比价格。 WPI 制造指数可以用作平减指数, 从这些 ASI呈现的不变卢比价格中求出实际增长率。使用 IIP 进行估计,会对 2009-10 年度及 2010-11 年度产生大且显著的低估。当然,真正重要的是总增加值(GVA),而不是总输出值(GVO)。也可以从企业数据库(CMIE,RBI 等)中提取制造业企业的债券净销售数据,利用 WPI(制造业)计算的话这些数据会下降。 图 3.1 呈现了上述各种措施产生的增长率,也就是 IIP(制造业) 、5 月份本财政年度结束后立即公布的 GDP 增长率,以及从 ASI 产生的两年后可用的 GVO 和GVA 增长速度。这个低估呈现圆形“A”和“B”的特点。对于所关注年份来说,低估程度较大。我们必须等待 2011-12 年度及 2012-13 年度的 ASI 结果,来核实这些年份是否发生了重复。如果确实重复了,看看重复幅度是多少。 在图 3.2 中,IIP(制造业)、ASI(GVO)和 ASI(GVA)的增长率与生产厂家净销售收入衍生的实际增长率绘制在了一起。可以看出,至少到 2010-11 年,这个衍生的实际净销售额增长与 ASI GVO 的增长比 IIP(制造业)的增长匹配更加紧密。2011-12 年及 2012-13 年这一情况是否依然准确还有待观察。如果原来的趋势持续到了最近两年, 就需要向上调整目前所取得的 6.2%和 5.0%的 GDP 增长率。(年度增长)

图 3.2 ASI,IIP 和公司数据得出的活动指标变化 印度公司的营业利润已经下降了,但 2012-13 年度后期,下降速度似乎已经放缓。但是,加杠杆和企业融资成本上升因素的叠加,利息支出占 EBITDA(税息折旧及摊销前利润)的比例大幅度增加了(图 3.3)。 这样的条件不利于企业大胆开拓。 印度企业一方面受资产负债表平衡的约束,另一方面还需要保持投资持支持经济增长。 去杠杆化,可以通过股权激励或改善盈利能力实现。实际上,如果提供的定价是正确的,只有当后者出现前者才会有效。改善印度公司的盈利能力,也是促进印度经济增长的必要条件。

图 3.3 印度公司营业利润

工业和服务

工业生产指数(IIP)曾经有一个基准年份为 1993-1994 年度,现在修改为2004-2005 年度。该指数的确定结合了固定框架基础的样本数据和综合的工业数据,但专家委员会审查发现了一些问题。IIP 是一个月度指数,它也是用来追踪经济的一个非常重要的数据指标。在工业部门,企业年度统计调查(ASI)是一个更为全面的衡量方法,但它是基于年度的测度,得出的结果严重滞后。因此,IIP | |