相关公告

联系我们

联系人:李彬

电话:010-68647410

Q Q:42643984/p>

邮箱:42643984@qq.com

地址:北京市东城区安定门东大街28号雍和大厦B座502室

意见建议

| 欧洲微型和纳米电子元器件及系统战略路线图 (二) | |

| 日期:2014/7/28 访问: | |

欧洲微型和纳米电子元器件

译自: 《A European Industrial Strategic Roadmap for Micro- and Nano-Electronic

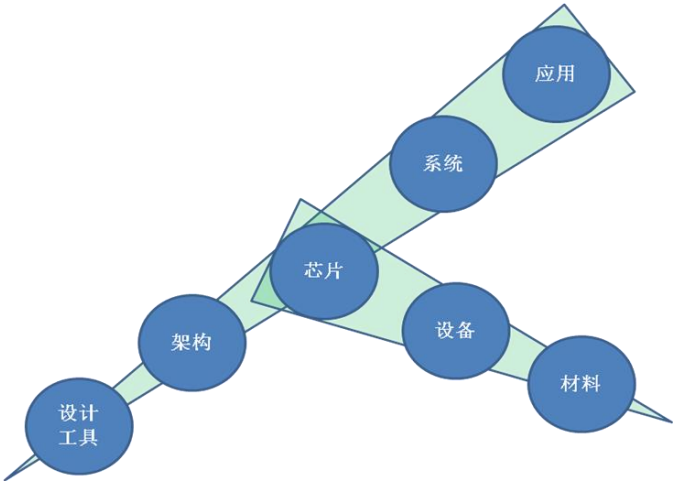

ELG 接受了欧盟委员会副主席 Neelie Kroes 在 2013 年 5 月宣布的挑战目标,即到 2020-2025 年,欧洲半导体器件产值翻番。这样一个雄心勃勃的目标,只能寄望于半导体生产整条价值链的提升,通过与上游供应链(材料、设备、设计和架构),下游的系统集成及组件和知识产权供应商之间的互补衔接来实现。 欧洲半导体器件产值翻番,既要提升半导体产品的数量和价值,也要市场需求来支撑。需求不能只盯着既有市场,还应开拓新的市场领地。对于新的市场,欧洲的半导体器件供应商需要更好地与全球价值链上的系统集成商、其他器件和子系统供应商合作对接。图 2 是电子生态体系价值链上不同部分的关系图。

图 2 欧洲半导体价值链核心位置

基于全球微电子系统价值链,在最大范围整合欧洲的业务,将有利于提高欧洲的竞争力和促进经济发展。全球价值链中欧洲部分的缺失,将产生“技术滞后”效应,进而制约产品创新及推向市场的能力。如今,欧洲微电子领域的从业人员25 万,在全价值链上有近 250 万从业者, 占工业领域就业总数的 8%,贡献了欧洲GDP 的 10%。

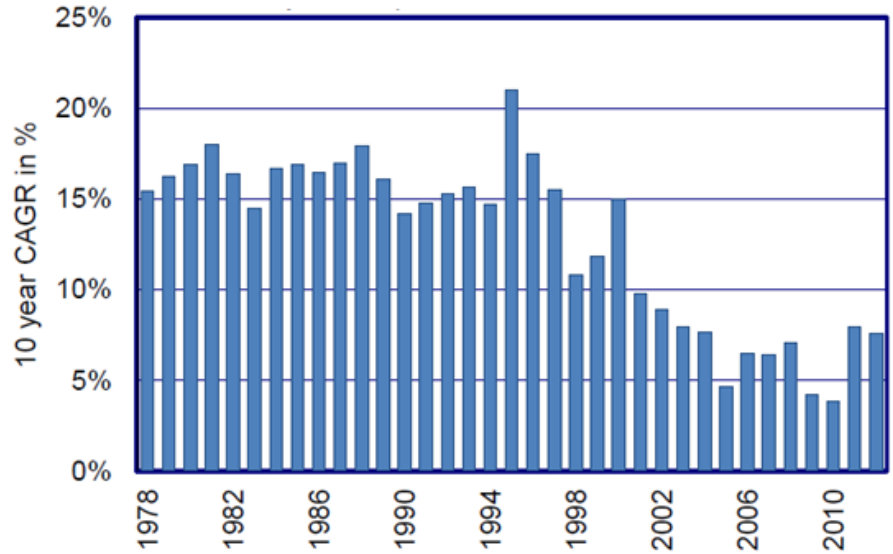

四、 产业现状 (一)市场年均增长率 5-6% 过去十年,半导体行业产值增长率降到了 5-6%的均值水平,接下来几年的增长率预期较低,2014 年预期增长 4.1%,2015 年预期增长 3.4%。从出货量来看,2009 年出现显著降低,2009 年之后,总体呈增长态势。

图 3 世界半导体市场 10 年复合年增长率

图 4 全球 IC 出货量(单位:十亿,3 月移动平均)

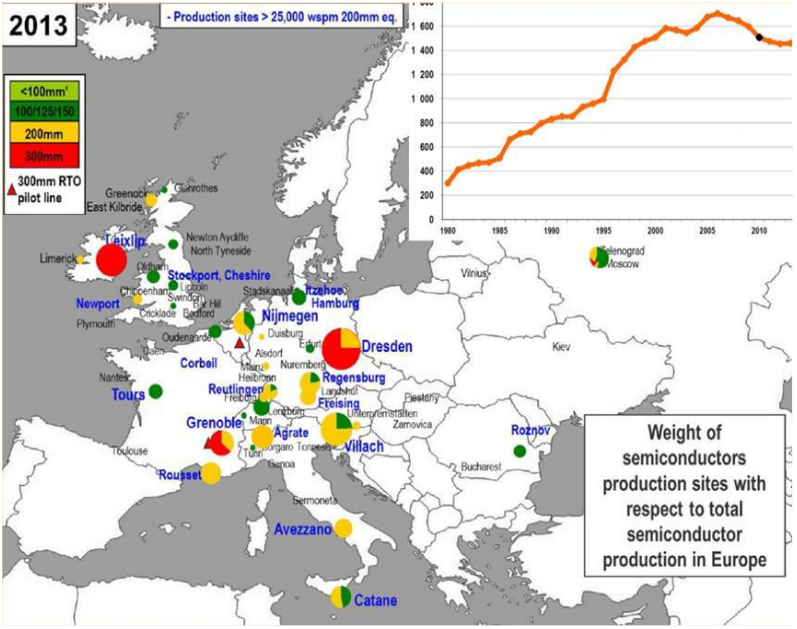

(二)尽管在垂直市场具有优势,但欧洲的产能份额在下降

图 5 2013 年欧洲半导体制造全景图

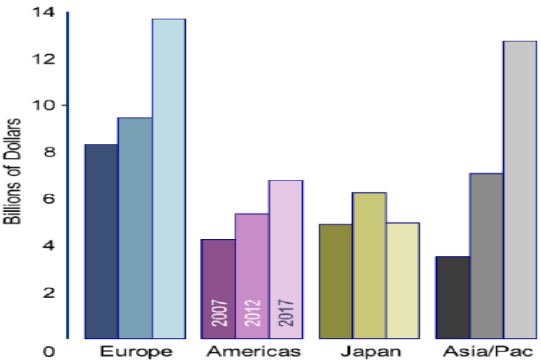

尽管前沿技术的大批量制造集中于少有的几个集群,但欧洲半导体制造呈现分散化格局。 在过去三十年里, 200mm 晶圆年产量稳定增长, 产量高峰出现在 2005年,目前已呈下降趋势。 尽管过去 5 年日本半导体产量占世界的比重在降低,但是日本仍然是世界头号生产国(按工厂所在的国家来衡量),其占世界总产量的 22%。韩国和中国台湾地区已经成为半导体巨头,分别占世界产量的 18%和 17%。而在过去 5 年中,中国大陆和新加坡增长幅度最大。 虽然美国在 2012 年产能显著下降到只占世界的 13%,但美国公司仍然占世界市场的 50%以上,其实际制造的很大一部分都是在美国之外完成。随着这些年来较为温和的回落,欧洲产能目前占世界的比例低于 9%。 从整条供应链来看,包括设计、装备和材料,以及来自于无晶圆厂和虚拟组件等相关活动所产生的价值,2012 年,欧洲产生的价值仅占世界市场的 10%至11%。 欧洲拥有垂直一体化的市场优势,如汽车、能源、安全和智能卡,在新的市场,如传感器、微机电系统,处于领先地位的是强大的虚拟组件和低功耗的处理器,并且在设备供应、材料和 IP(知识产权)价值链具有优势。 关键问题是,随着垂直整合供应链(和子链)变得越来越重要,有必要确保欧洲供应链上的所有部分足够强大,进而确保该地区的业务可持续发展,从而促进经济增长。 图 6 各主要地区汽车半导体市场(单位:十亿美元)

(未完待续)

| |